การตีราคาใหม่ของยอดคงเหลือสกุลเงินใน 1 วินาที การตีราคาใหม่ของสกุลเงินต่างประเทศ: ธุรกรรม รายได้จากการแลกเปลี่ยนเงินตราต่างประเทศภายใต้ usn และ main

อันเป็นผลมาจากการประเมินมูลค่าใหม่มูลค่าที่แสดงเป็นสกุลเงินของรัฐอื่นตามอัตราแลกเปลี่ยนของธนาคารกลางทำให้เกิดความแตกต่างของอัตราแลกเปลี่ยน การบัญชีสำหรับธุรกรรมกับสินทรัพย์ดังกล่าวในงบดุลดำเนินการตาม PBU 3/2000 “ การบัญชีสำหรับสินทรัพย์ที่มีราคาระบุเป็นสกุลเงินต่างประเทศ” และกฎหมายหมายเลข 3615-1 “บน การควบคุมสกุลเงิน". ให้เราพิจารณารายละเอียดเพิ่มเติมว่าการตีราคายอดคงเหลือสกุลเงินใน 1C 8.2 นั้นเป็นทางการในการบัญชีอย่างไร

การซื้อสกุลเงิน

องค์กรสามารถซื้อดอลลาร์และยูโรเพื่อวัตถุประสงค์ที่แตกต่างกัน เช่น เพื่อนำเข้าสินทรัพย์วัสดุ ในกรณีนี้ รายการต่อไปนี้จะถูกสร้างขึ้นในงบดุล:

- DT57 "การโอน", KT51 "บัญชีกระแสรายวัน" - โอนเงินจากบัญชีเพื่อซื้อสกุลเงิน

- DT52-1-3 "บัญชีในสกุลเงินต่างประเทศ", KT57 - สกุลเงินที่ซื้อจะถูกโอนเข้าบัญชีพิเศษ

- DT10 "วัสดุ", KT57 - สะท้อนถึงการตีราคาใหม่ของยอดคงเหลือสกุลเงินระหว่างอัตราของธนาคารกลางแห่งสหพันธรัฐรัสเซียและอัตราการซื้อ

- DT10, KT57 - คำนึงถึงค่าคอมมิชชั่นของธนาคาร

- DT51, KT57 - เงินที่ไม่ได้ใช้จะถูกโอนเข้า

ตอนนี้เรามาดูวิธีการสะท้อนการซื้อสกุลเงินต่างประเทศในงบดุลสำหรับธุรกรรมที่ไม่เกี่ยวข้องกับการนำเข้า:

- DT57, KT51 – การโอนเงินเพื่อซื้อสกุลเงิน

- DT52-1-3, KT57 – โอนเงินเข้าบัญชีขนส่ง

- DT91-2, KT51 – ชำระค่าตอบแทนให้กับธนาคาร

ถัดไป คุณต้องสะท้อนถึงผลลัพธ์ทางการเงินของธุรกรรม หากอัตราของธนาคารกลางแห่งสหพันธรัฐรัสเซียน้อยกว่าอัตราการซื้อ ผลต่างที่เกิดขึ้นจะถูกนำมาพิจารณาเป็นส่วนหนึ่งของค่าใช้จ่าย: DT91-2, KT57 จำนวนนี้จะลดกำไรขององค์กรซึ่งคำนวณเมื่อคำนวณ NPP หากอัตราของธนาคารกลางแห่งสหพันธรัฐรัสเซียมากกว่าอัตราการซื้อ รายได้จากการดำเนินงานจะเกิดขึ้น: DT57, KT91-1 จำนวนนี้จะเพิ่มผลกำไรขององค์กรซึ่งคำนวณเมื่อคำนวณ NPP

ตัวอย่าง #1

บริษัทได้ซื้อเงินจำนวน 5,000 ดอลลาร์สหรัฐฯ เพื่อใช้จ่ายเป็นค่าใช้จ่ายของพนักงานในการเดินทางไปทำธุรกิจในต่างประเทศ ในการทำเช่นนี้ บริษัท ได้โอนเงิน 145.8 พันรูเบิลไปที่ธนาคาร สถาบันสินเชื่อซื้อเงินตราต่างประเทศในอัตรา 28.8 รูเบิล/ดอลลาร์ สำหรับ การดำเนินการนี้ธนาคารตัดค่าคอมมิชชั่นจำนวน 1.8 พันรูเบิล ในวันที่ทำธุรกรรม อัตราแลกเปลี่ยนของธนาคารกลางแห่งสหพันธรัฐรัสเซียอยู่ที่ 28.5 รูเบิล/ดอลลาร์ มาดูกันว่าการตีราคายอดคงเหลือสกุลเงินนั้นเป็นทางการใน 1C 8.2 อย่างไร การโพสต์:

- DT57 KT51 - 145.8 พันรูเบิล - โอนเงินเพื่อซื้อดอลลาร์

- DT52-1-3 KT57 - 142.5 พันรูเบิล (5,000 x 28.5) - สกุลเงินที่ซื้อจะถูกโอนเข้าบัญชีการขนส่ง

- DT91-2 KT57 - 1.8 พันรูเบิล - คำนึงถึงค่าคอมมิชชั่นของธนาคาร

- DT91-2 KT57 - 1.5 พันรูเบิล ((28.8 - 28.5) x 5000) - สะท้อนถึงส่วนต่างของอัตราแลกเปลี่ยน

การรับสกุลเงินจากผู้ซื้อ

หากองค์กรได้รับเงินดอลลาร์หรือยูโรจากลูกค้าต่างประเทศเพื่อชำระค่าสินค้า จะต้องให้เครดิตเงินเข้าบัญชีการขนส่ง: DT52-1-2, KT62 องค์กรมีหน้าที่ต้องขายครึ่งหนึ่งของจำนวนเงินที่ได้รับจากตลาดภายในประเทศ สำหรับการละเมิดข้อกำหนดนี้ จะมีการปรับค่าปรับในจำนวนเท่ากับรายได้ที่เป็นเงินตราต่างประเทศที่ยังไม่รับรู้

การใช้เงินทุน

องค์กรสามารถใช้เงินดอลลาร์หรือยูโรที่ซื้อมาเพื่อวัตถุประสงค์ดังต่อไปนี้:

- การชำระค่าสัญญากับคู่ค้าต่างประเทศ - DT60 KT52-1-3

- การชำระค่าเดินทางต่างประเทศให้กับพนักงานของคุณ จำนวนสกุลเงินที่ได้รับที่โต๊ะเงินสดจะแสดงโดยการผ่านรายการ DT50 KT52-1-3

- การชำระคืนเงินกู้เป็นดอลลาร์หรือยูโร: DT66 KT52-1-3

ขายสกุลเงิน

มาตรา 6 ของกฎหมายกำหนดว่าองค์กรต้องขายดอลลาร์และยูโร:

- 50% ของรายได้ที่ได้รับจากการทำธุรกรรมกับพันธมิตรต่างประเทศ

- หากยังไม่ได้โอนดอลลาร์หรือยูโรที่ซื้อไปยังคู่สัญญาเพื่อชำระค่าวัสดุภายใน 7 วัน

ธุรกรรมทั้งสองจะแสดงในงบดุลในลักษณะเดียวกัน:

- DT57 KT52-1-1 - สกุลเงินมีไว้สำหรับขาย

- DT51 KT91-1 - เงินจากการขายจะเข้าบัญชี

- DT91-2 KT57 - สกุลเงินที่ขายถูกตัดออก

- DT91-2, KT51 - คำนึงถึงต้นทุนการขายด้วย

การตีราคาใหม่ของยอดดุลสกุลเงินในวันสุดท้ายของเดือนจะถูกบันทึกโดยการผ่านรายการ DT91-9 KT99 (กำไร) หรือ DT99 KT91-9 (ขาดทุน) เงินดอลลาร์ที่ยังไม่ได้ขายควรเข้าบัญชี: DT52-1-KT52-1-2

ตัวอย่างหมายเลข 2

บัญชีการขนส่งของ บริษัท ได้รับรายได้จากการส่งออกสินค้าจำนวน 10,000 ดอลลาร์ ในวันนี้ธนาคารได้รับคำสั่งจากบริษัทให้ขาย 50% ของจำนวนนี้และโอนส่วนที่เหลือเข้าบัญชีขององค์กร ธนาคารบังคับให้ขายสกุลเงินในอัตรา 29.37 รูเบิล/ดอลลาร์ อัตราแลกเปลี่ยนเงินดอลลาร์อย่างเป็นทางการในวันที่ได้รับเงินคือ 29.47 รูเบิล/ดอลลาร์ ค่าคอมมิชชั่นของธนาคารสำหรับการทำธุรกรรมมีจำนวน 1.2 พันรูเบิล

- DT52-1-2 KT62 - 294.7 พันรูเบิล (10,000 x 29.47) - รายได้จากการส่งออกจะเข้าบัญชี

- DT57 KT52-1-2 - 147.35 พันรูเบิล (5,000 x 29.47) - จัดสรร 50% ของจำนวนเงินสำหรับการขายภาคบังคับ

- DT51 KT91-1 - 146.85 พันรูเบิล (5,000 x 29.37) - เงินจะเข้าบัญชีขององค์กร

- DT91-2 KT57 - 147.35 พันรูเบิล - สกุลเงินที่ขายถูกตัดออก

- DT91-2, KT51 - 1.2 พันรูเบิล - คำนึงถึงค่าคอมมิชชั่นของธนาคาร

- DT52-1-1 KT52-1-2 - 147.35 พันรูเบิล - รายได้ส่วนที่เหลือจะเข้าบัญชี

- DT99 KT91 - 1.7 พันรูเบิล (147.35 - 146.85 + 1.2) – สะท้อนผลขาดทุนจากการดำเนินงานแล้ว

การตีราคาใหม่ของยอดดุลสกุลเงิน

PBU 3/2000 ระบุว่าต้นทุนของสินทรัพย์ดังกล่าวที่แสดงเป็นสกุลเงินต่างประเทศอาจมีการแปลงเป็นรูเบิล:

- ธนบัตรมีอยู่ที่โต๊ะเงินสด

- เงินในบัญชีธนาคาร

- เอกสารการชำระเงิน

- การลงทุนทางการเงิน

- กองทุนในการชำระหนี้ รวมถึงภาระผูกพันที่ยืมมา สินทรัพย์ถาวร สินทรัพย์ไม่มีตัวตน ค่าแรงขั้นต่ำ ฯลฯ

การแปลอาจส่งผลให้เกิดความแตกต่างในการแลกเปลี่ยน เงินทั้งหมดในบันทึกทางบัญชีจะแสดงเป็นรูเบิล ดังนั้นจึงมีการดำเนินการตีราคาใหม่ของยอดคงเหลือสกุลเงินในการบัญชีภาษีและการบัญชี

มีการคำนวณใหม่:

- ในวันที่เติมเงินหรือหักเงินจากบัญชีของบริษัท

- ในวันรายงานตัว

- เมื่ออัตราแลกเปลี่ยนเปลี่ยนแปลง

ดี

รายได้ที่ได้รับจากส่วนต่างของอัตราแลกเปลี่ยนไม่ใช่กำไรจากการขายสินค้า ดังนั้นจึงไม่ต้องเสียภาษี VAT การตีราคาใหม่ของยอดคงเหลือในสกุลเงินจะดำเนินการขึ้นอยู่กับวิธีการบัญชีที่เลือกสำหรับค่า ตารางแสดงให้เห็นว่าความผันผวนของอัตราแลกเปลี่ยนที่ NU สะท้อนให้เห็นอย่างไร

หากใช้วิธีการคงค้างสกุลเงินที่ได้รับและหนี้ต่อซัพพลายเออร์จะต้องคำนวณใหม่เป็นรูเบิลตามอัตราแลกเปลี่ยนอย่างเป็นทางการในวันที่ทำธุรกรรมหรือปิดรอบระยะเวลารายงาน ทุกอย่างขึ้นอยู่กับวันที่มาถึงก่อน วันที่เกิดรายได้และค่าใช้จ่ายที่ไม่ได้ดำเนินการจะถูกกำหนดโดยใช้หลักการเดียวกัน

ตัวอย่างหมายเลข 3

CJSC ได้ทำข้อตกลงในการจัดหาสินค้ากับ LLC จำนวนธุรกรรมคือ 100,000 ดอลลาร์ การคำนวณจะดำเนินการใน สกุลเงินต่างประเทศเนื่องจากซัพพลายเออร์ไม่ใช่ผู้มีถิ่นที่อยู่ในสหพันธรัฐรัสเซีย

ข้อตกลงดังกล่าวกำหนดให้โอนเงินล่วงหน้า 50% ภายในวันที่ 2 กุมภาพันธ์และจัดส่งสินค้าในวันที่ 8 กุมภาพันธ์ ผู้ซื้อจะต้องโอนยอดคงเหลือในวันที่ 15 กุมภาพันธ์ ซัพพลายเออร์โอนกรรมสิทธิ์ในวันที่จัดส่ง

อัตราแลกเปลี่ยนเงินดอลลาร์คือ:

- ณ วันที่ 02.02 – 35.41 รูเบิล/USD;

- ณ วันที่ 02/08 – 36.37 รูเบิล/USD;

- ณ วันที่ 15 กุมภาพันธ์ – 34.55 รูเบิล/USD

มาดูกันว่าการตีราคาใหม่ของยอดคงเหลือสกุลเงินใน 1C 8.2 จะแสดงในการบัญชีภาษีอย่างไร:

- DT60 KT52 – 1,770.73 พันรูเบิล (50,000 x 35.41) – โอนเงินล่วงหน้าให้กับผู้ขาย.

- DT41 KT60 – 3,589.72 พันรูเบิล (50,000 x 35.41 + 50,000 x 36.37) – สินค้าถือเป็นทุน

- DT60 KT52 – 1,727.89 พันรูเบิล (50,000 x 34.55) – ชำระหนี้คงเหลือแล้ว

- DT60 KT91-1 – 91.1 พันรูเบิล (50,000 x (36.37–34.55) – สะท้อนถึงส่วนต่างของอัตราแลกเปลี่ยน

เมื่อคำนวณ NPP ผู้ซื้อจะใช้วิธีการคงค้าง ในวันที่ปิดธุรกรรม นักบัญชี LLC จะรวมส่วนต่างเชิงบวกจำนวน 91.1 พันรูเบิลเป็นรายได้ใน NU

การชำระเงินเป็นสกุลเงินต่างประเทศ

มาดูอย่างใกล้ชิดว่ายอดคงเหลือสกุลเงินถูกตีราคาใหม่ใน 1C 8.2 ภายใต้สัญญาที่ปิดไปแล้วอย่างไร ในขั้นตอนการบัญชีและการบัญชี รายได้จากการขายรายการดังกล่าวจะพิจารณาจากจำนวนเงินรับล่วงหน้าและหนี้สิน การชำระล่วงหน้าไม่ต้องคำนวณใหม่

แต่เมื่อคำนวณแล้ว ฐานภาษีสำหรับภาษีมูลค่าเพิ่ม กฎเหล่านี้จะไม่นำมาพิจารณา:

- ผู้ขายคำนวณจำนวนภาษีตามอัตรา ณ วันที่ได้รับการชำระเงินล่วงหน้า

- ผู้ขายจะเรียกเก็บภาษีมูลค่าเพิ่มจากต้นทุนสินค้า ณ วันที่จัดส่ง และหักภาษีมูลค่าเพิ่มจากการชำระล่วงหน้า

ตัวอย่างหมายเลข 4

LLC ได้ทำข้อตกลงในการจัดหาสินค้ากับองค์กรต่างประเทศจำนวน 11.8,000 ดอลลาร์ ต้นทุนการผลิตคือ 200,000 รูเบิล เมื่อวันที่ 10 ตุลาคม พ.ศ. 2558 พันธมิตรได้โอนเงินล่วงหน้า 5,000 ดอลลาร์ให้กับ LLC เมื่อวันที่ 20 ตุลาคม 2558 LLC ได้จัดส่งการจัดส่งทั้งหมด ชำระเงินงวดสุดท้ายในวันที่ 25/11/58 ในวันเดียวกันนั้นกรรมสิทธิ์ในผลิตภัณฑ์ก็ถูกโอนไปยังผู้ซื้อ ซัพพลายเออร์ใช้ ระบบทั่วไปภาษี NPP จ่ายรายไตรมาส

อัตราแลกเปลี่ยนเงินดอลลาร์คือ:

- วันที่ 10.10 - 29.4 รูเบิล/ดอลลาร์

- วันที่ 25 ตุลาคม - 29.70 รูเบิล/ดอลลาร์

- วันที่ 25.11 - 30.00 rub./ดอลลาร์

ใน BU การชำระเงินล่วงหน้าและการจัดส่งจะถูกบันทึกโดยใช้ธุรกรรมต่อไปนี้:

- DT52 KT62 – 147,000 รูเบิล (5,000 x 29.4) – ได้รับการชำระเงินล่วงหน้าสำหรับสินค้าแล้ว

- DT76 KT68 – 22.424 พันรูเบิล – มีการเรียกเก็บภาษีมูลค่าเพิ่มจากการชำระล่วงหน้า

- DT62 KT90-1– 348.96 พันรูเบิล (147+ 6.8 x 29.7) – คำนึงถึงรายได้จากการขายด้วย

- DT62 KT62– 147,000 รูเบิล - เงินล่วงหน้าได้รับเครดิตแล้ว

- DT90-3 KT68 - 53.46 พันรูเบิล (10,000 x 29.7 x 0.18) – เรียกเก็บภาษีมูลค่าเพิ่ม

- DT68 KT76 – 22.424 พันรูเบิล – จำนวนภาษีสามารถนำมาหักลดหย่อนได้

- DT90-2 KT41– 200,000 รูเบิล – คำนึงถึงต้นทุนการผลิตด้วย จำนวนเดียวกันนี้รวมอยู่ในค่าใช้จ่ายที่ไม่ได้ดำเนินการ

เนื่องจากสัญญากำหนดให้มีการชำระเงินล่วงหน้าและชำระเงินงวดสุดท้ายหลังจากการจัดส่ง ความแตกต่างของอัตราแลกเปลี่ยนจึงเกิดขึ้นในการบัญชีที่เกี่ยวข้องกับส่วนที่สองของการชำระเงิน เช่น 6.8 พันดอลลาร์ ซึ่งจะแสดงอยู่ในใบแจ้งยอดในวันที่ได้รับ กองทุน:

- DT52 KT62 – 204,000 รูเบิล (6.8 x 30) – ได้รับการชำระเงินส่วนที่สองแล้ว

- DT62 KT91-1– 2,040,000 รูเบิล (6.8 x (30–29.7)) – สะท้อนถึงส่วนต่างของอัตราแลกเปลี่ยน

การตีราคาใหม่ของยอดคงเหลือสกุลเงินใน 1C 8.2

ของมีค่าที่มีมูลค่าแสดงเป็นดอลลาร์และยูโรจะถูกคำนวณใหม่ในงบดุลตามอัตราแลกเปลี่ยน ข้อมูลสำหรับการคำนวณจะถูกดึงมาจากไดเร็กทอรีที่มีชื่อเดียวกัน นี่คือวิธีการประเมินยอดคงเหลือสกุลเงินใน 1C 8.2 เอกสารใดที่ใช้ในการจัดทำธุรกรรมนี้? “การดำเนินงานตามปกติ” ด้วยประเภท “การตีราคากองทุนใหม่” หรือ “การปิดบัญชีของเดือน” ลองพิจารณาโครงการนี้โดยใช้ตัวอย่างของผู้อยู่อาศัยที่โอนเงินไปยังคู่สัญญาต่างประเทศเพื่อชำระค่าสินค้า

ขั้นแรก คุณต้องสร้างบัญชีการขนส่งสำหรับองค์กรในโปรแกรม โดยระบุหมายเลข BIC และสกุลเงิน ถัดไป คุณต้องโหลดอัตราแลกเปลี่ยนลงในไดเร็กทอรีที่มีชื่อเดียวกัน โดยป้อนวันที่และคลิกที่ปุ่ม "ดาวน์โหลด"

การโอนเงินดำเนินการโดยสถาบันสินเชื่อ ดังนั้นในบัตรของธนาคารใดธนาคารหนึ่ง คุณต้องสร้างข้อตกลงใหม่เป็นประเภท "อื่นๆ" และระบุชื่อ เช่น "การซื้อและการขายสกุลเงิน" เอกสารทั้งหมดภายใต้ข้อตกลงนี้จะต้องดำเนินการเป็นรูเบิล การโอนเงินจากบัญชีกระแสรายวันไปยังธนาคารจะถูกทำให้เป็นทางการเป็น "คำสั่งจ่ายเงินออก" ในเอกสาร คุณต้องเลือกธนาคาร ระบุข้อตกลง จำนวนเงิน และวัตถุประสงค์ในการชำระเงิน

ขั้นตอนต่อไปคือการเติมเงินสกุลเงินที่ซื้อเข้าบัญชีธนาคารของคุณ การดำเนินการนี้ยังดำเนินการโดย "ใบสั่งการชำระเงินขาเข้า" ประเภทของเอกสารคือ "การซื้อสกุลเงิน" เนื่องจากอัตราแลกเปลี่ยนในวันที่ตัดรูเบิลและการโอนเงินดอลลาร์เข้าบัญชีนั้นแตกต่างกัน คุณต้องทำเครื่องหมายที่ช่องในเอกสาร "สะท้อนความแตกต่างของอัตราแลกเปลี่ยนซึ่งเป็นส่วนหนึ่งของรายได้ (ค่าใช้จ่าย)" เมื่อผ่านรายการเอกสาร จำนวนเงินที่ระบุจะถูกคำนวณใหม่เป็นรูเบิลตามอัตราที่ระบุ (DT52 KT57, DT91 KT57)

สามารถดูการเคลื่อนย้ายเงินทุนโดยละเอียดได้ในรายงาน "งบดุลการหมุนเวียน" สำหรับบัญชี 57 ในการตั้งค่าคุณต้องระบุข้อมูลโดยละเอียดเกี่ยวกับคู่สัญญาและสัญญา นี่คือวิธีการตีราคาใหม่ของยอดดุลสกุลเงินอย่างเป็นทางการ

เริ่มต้นด้วย กรอบกฎหมายรฟ. ในนั้นเราจะเห็นว่าตาม PBU 3/2549 หากมูลค่าของสินทรัพย์และหนี้สินแสดงเป็นสกุลเงินต่างประเทศดังนั้นเพื่อการสะท้อนในการบัญชีมูลค่านี้จะถูกคำนวณใหม่เป็นรูเบิลในวันที่ทำธุรกรรมเป็นสกุลเงินต่างประเทศและในการรายงาน วันที่นั่นคือวันสุดท้ายของเดือน

การบัญชีสกุลเงินและการประเมินค่าสกุลเงินใหม่ดำเนินการอย่างไรใน 1C 8.3 การบัญชี 3.0

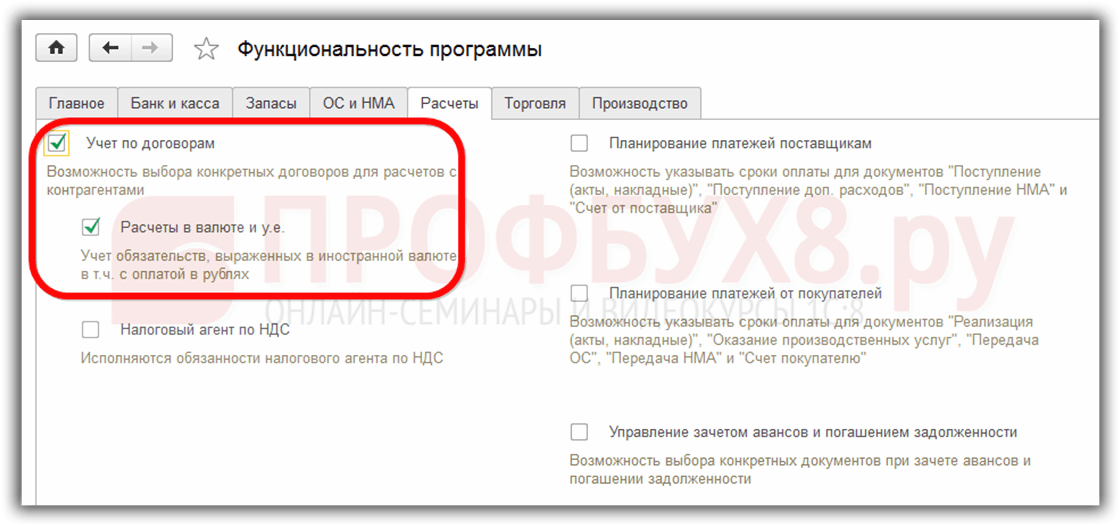

เพื่อให้สามารถรักษาการบัญชีสกุลเงินในโปรแกรม 1C 8.3 ได้เมื่อเริ่มดำเนินการคุณต้องกำหนดค่า ฟังก์ชั่นการทำงานอนุญาต เมนู หลัก - การตั้งค่า - ฟังก์ชั่น:

จำเป็นในไดเร็กทอรีด้วย สกุลเงิน:

เพิ่มสกุลเงินต่างประเทศที่จำเป็นในการทำงานใน 1C 8.3:

และรับประกันการอัพเดทค่านิยมอย่างทันท่วงทีและสม่ำเสมอ อัตราแลกเปลี่ยนในชื่อเดียวกัน ลงทะเบียนข้อมูล:

การบัญชีสำหรับธุรกรรมสกุลเงินใน 1C 8.3

หากบริษัทมีบัญชีธนาคารที่เป็นสกุลเงินต่างประเทศ จะต้องป้อนข้อมูลเกี่ยวกับบัญชีนั้น ไดเรกทอรีบัญชีธนาคารขององค์กร:

ในการทำธุรกรรมสกุลเงินในโปรแกรม 1C 8.3 Enterprise Accounting 3.0 ในผังบัญชีจะมีบัญชีพิเศษที่มีคุณลักษณะของการบัญชีสกุลเงิน:

คุณลักษณะนี้ช่วยให้คุณเห็นในรายงานมาตรฐานของโปรแกรม 1C 8.3 ยอดคงเหลือในบัญชีเหล่านี้ไม่เพียง แต่ในสกุลเงินที่มีการควบคุม - รูเบิล แต่ยังอยู่ในสกุลเงินต่างประเทศที่ต้องการด้วย:

การตีราคาสกุลเงินต่างประเทศใน 1C 8.3

ไม่มีอะไรหยุดนิ่งและอัตราแลกเปลี่ยนเปลี่ยนแปลง ดังนั้น ยอดคงเหลือในบัญชีสกุลเงินต่างประเทศที่เทียบเท่ากับรูเบิลจะต้องได้รับการคำนวณใหม่ ขณะเดียวกันก็รักษายอดคงเหลือในสกุลเงินต่างประเทศไว้ไม่เปลี่ยนแปลง ขึ้นอยู่กับว่าอัตราแลกเปลี่ยนเพิ่มขึ้นหรือลดลง องค์กรจะมีรายได้หรือค่าใช้จ่ายอื่นๆ ในระหว่างการประเมินค่าใหม่

โดยที่ 1C 8.3 คือการประเมินค่าสกุลเงินใหม่

ทันทีที่บัญชีสกุลเงินที่มียอดคงเหลือปรากฏในฐานข้อมูลของโปรแกรมการบัญชี 1C 8.3 3.0 การประมวลผลการปิดของเดือนเส้นจะปรากฏขึ้น ธุรกรรมการตีราคาเงินตราต่างประเทศ- การดำเนินการนี้มีจุดมุ่งหมายอย่างแม่นยำเพื่อวิเคราะห์ยอดคงเหลือในบัญชีสกุลเงินต่างประเทศของผังบัญชีและประเมินมูลค่าสกุลเงินต่างประเทศใหม่ด้วยการรับรู้รายได้อื่นหรือค่าใช้จ่ายอื่น ๆ สร้างธุรกรรมที่เกี่ยวข้องโดยอัตโนมัติ

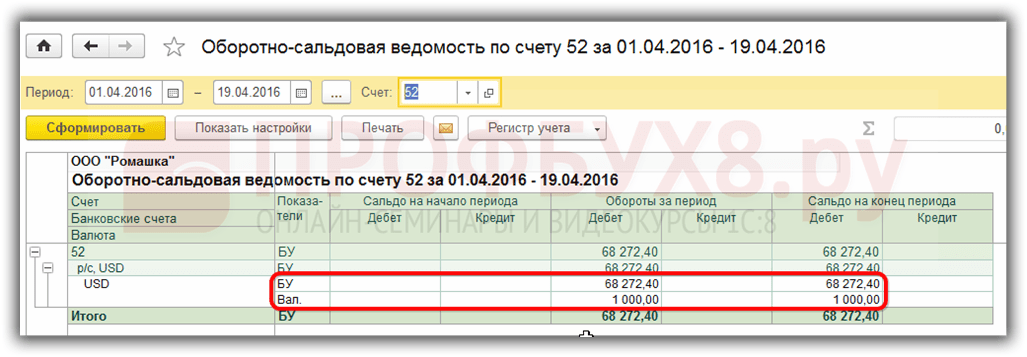

สมมติว่าในเดือนเมษายน องค์กร Romashka LLC ได้เปิดบัญชีปัจจุบันในสกุลเงินต่างประเทศและมีการชำระเงินจากลูกค้าจำนวน 1,000 ดอลลาร์เข้าบัญชี (อัตรา 68.2724) สะท้อนถึงการรับสกุลเงินในโปรแกรม 1C 8.3 ใน การประมวลผลการปิดของเดือนปรากฏขึ้น การดำเนินงาน การประเมินค่าสกุลเงินใหม่:

แม้จะไม่ได้อยู่ที่นั่นในเดือนมีนาคมก็ตาม

เมื่อทราบทั้งหมดข้างต้นแล้ว เราจะกลับไปที่โปรแกรม 1C Accounting 3.0 และใช้ตัวอย่างเพื่อทำความเข้าใจวิธีการประเมินสกุลเงินใหม่โดยอัตโนมัติ

ตัวอย่างที่ 1 หากอัตราลดลง

ณ วันที่ 19 เมษายน 2559 อัตราแลกเปลี่ยนเงินดอลลาร์อยู่ที่ 68.2724 รูเบิล ณ วันที่รายงาน 30/04/2559 ลดลงเหลือ 64.3334 รูเบิล ไม่มีการเปลี่ยนแปลงในจำนวนสกุลเงิน แต่รูเบิลเทียบเท่าลดลงและด้วยเหตุนี้ บริษัท จึงมีค่าใช้จ่ายที่เกิดขึ้นซึ่งสะท้อนให้เห็น การดำเนินงาน การประเมินค่าสกุลเงินใหม่ณ สิ้นงวดในเดือนเมษายน:

ตัวอย่างที่ 2 หากอัตราเพิ่มขึ้น

ในช่วงเดือนพฤษภาคม ไม่มีการทำธุรกรรมในบัญชี ดังนั้น ในวันที่รายงานครั้งถัดไป 31/05/2559 ความจำเป็นในการประเมินค่าใหม่เกิดขึ้นอีกครั้ง อัตราแลกเปลี่ยนเงินดอลลาร์เพิ่มขึ้น ณ วันที่ 31 พฤษภาคม 2559 เมื่อเทียบกับการตีราคาครั้งก่อน มีจำนวน 66.0825 รูเบิล ดังนั้นองค์กรจึงมีรายได้อื่นซึ่งสะท้อนให้เห็นอยู่ด้วย การประเมินค่าสกุลเงินใหม่สำหรับเดือนพฤษภาคม:

ตัวอย่างที่ 3 การตีราคาใหม่ ณ เวลาที่เกิดธุรกรรม

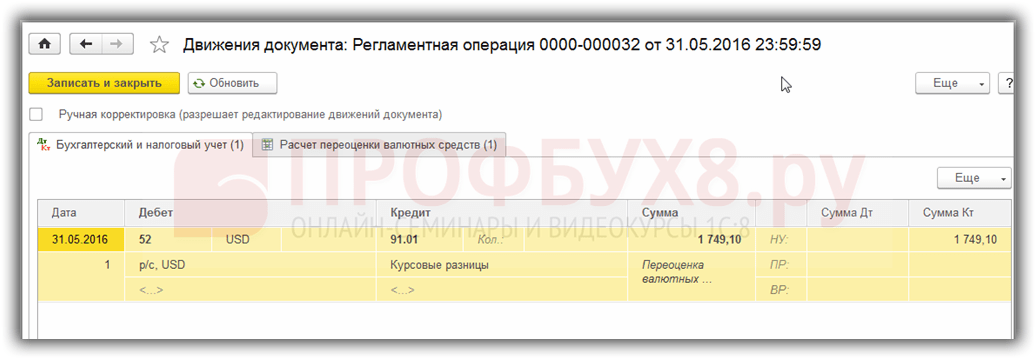

สำหรับการตีราคาสกุลเงินใน 1C 8.3 เมื่อทำธุรกรรมกลไกจะคล้ายกับที่กล่าวไว้ข้างต้น เฉพาะอัตราการแปลงสกุลเงินเท่านั้นที่จะถูกนำไปใช้ตามวันที่ทำธุรกรรม:

สัมพันธ์กับวันที่ประเมินใหม่ครั้งก่อนคือ 05/31/2016 อัตราลดลง ณ วันที่ 10 มิถุนายน 2016 มีจำนวน 63.7402 รูเบิล องค์กรจะต้องลงทะเบียนค่าใช้จ่าย ซึ่งเป็นสิ่งที่เราเห็นในการผ่านรายการ:

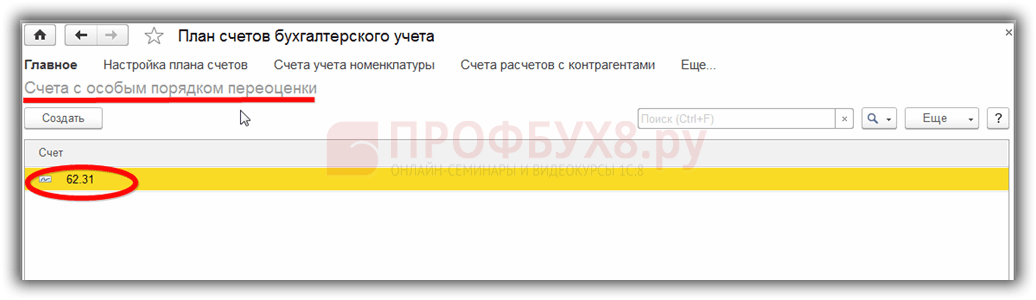

มันคุ้มค่าที่จะพูดคำสองสามคำเกี่ยวกับ ข้อมูลการลงทะเบียนบัญชีที่มีขั้นตอนการประเมินค่าใหม่พิเศษคุณสามารถไปที่การลงทะเบียนนี้ผ่านเมนู หลัก – ผังบัญชี – เพิ่มเติม – บัญชีที่มีขั้นตอนการประเมินค่าใหม่พิเศษ:

บัญชีในผังบัญชีที่ต้องใช้วิธีการประเมินค่าใหม่แตกต่างจากที่อธิบายไว้ข้างต้นจะถูกป้อนไว้ที่นี่ หากบัญชีผังบัญชีรวมอยู่ในรายการนี้ การประเมินค่ายอดดุลใหม่โดยอัตโนมัติเมื่อทำธุรกรรมในวันที่รายงานเนื่องจากการดำเนินงานตามปกติจะไม่เกิดขึ้น การตีราคาใหม่จะต้องดำเนินการด้วยตนเองโดยใช้ การดำเนินการเอกสารที่ป้อนด้วยตนเอง:

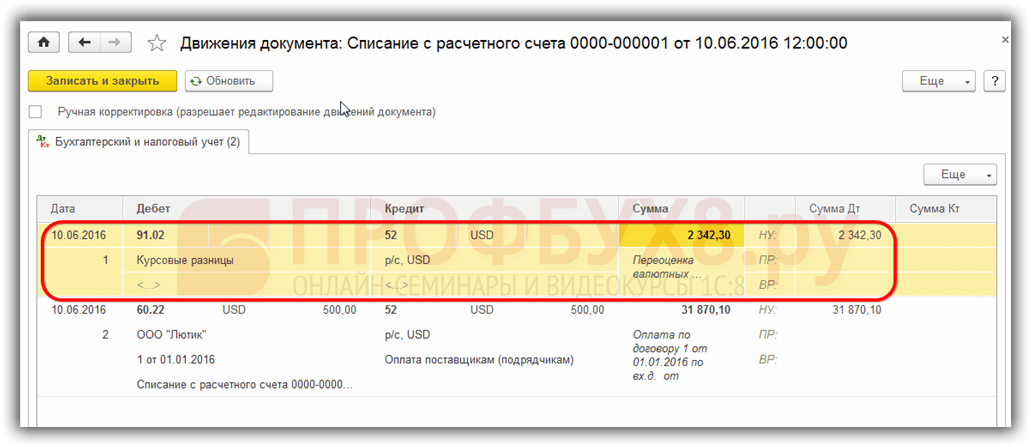

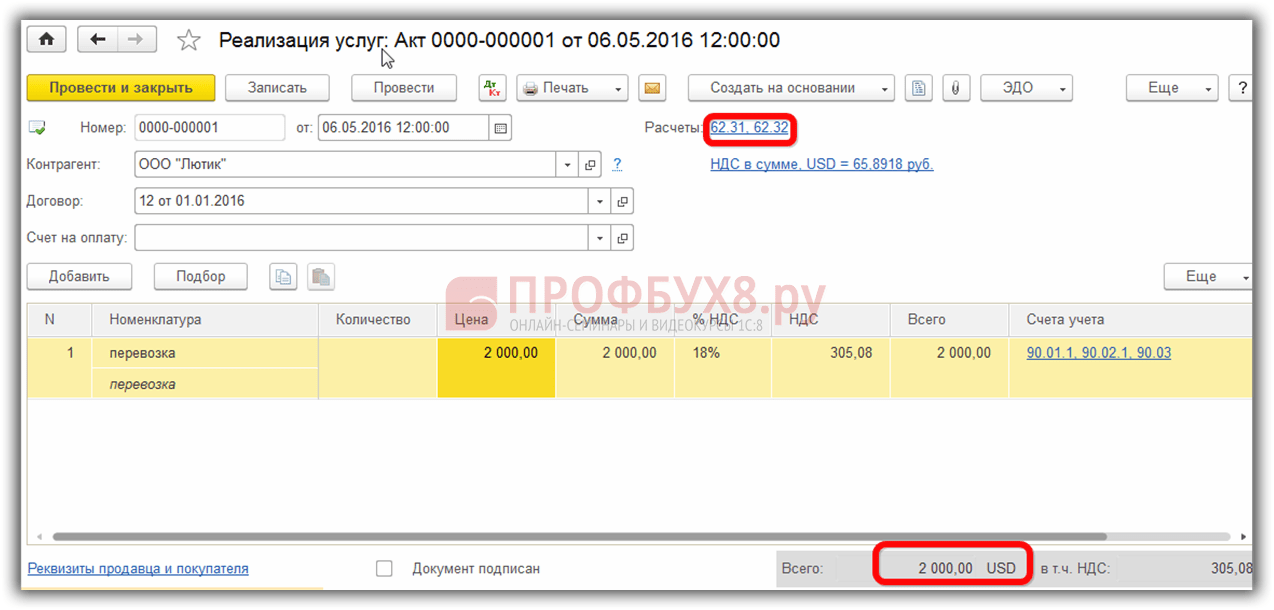

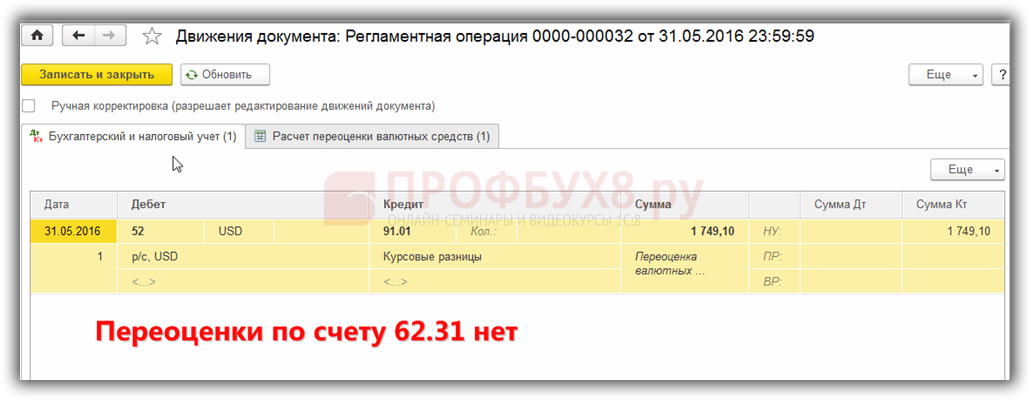

ตัวอย่างเช่น 05/06/2016 องค์กรให้บริการเป็นจำนวน 2,000 USD

จึงสร้างหนี้ในบัญชี 62.31:

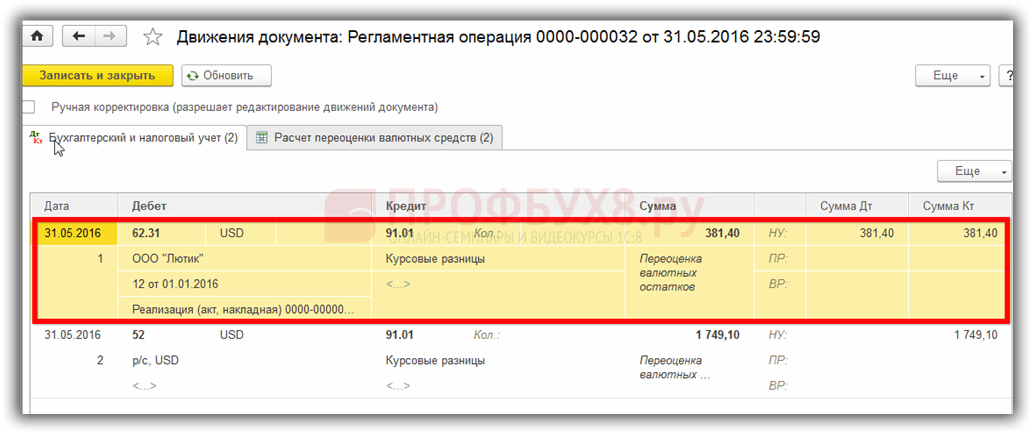

ถ้า ข้อมูลการลงทะเบียนบัญชีที่มีขั้นตอนการประเมินค่าใหม่พิเศษเว้นว่างไว้แล้วในช่วงปลายเดือนพฤษภาคมใน การทำธุรกรรม การประเมินค่าสกุลเงินใหม่ยอดคงเหลือในบัญชี 62.31 จะถูกประเมินใหม่:

หากมีการเพิ่มบัญชี 62.31 ลงในรายการนี้:

แล้วเข้า ปิดรอบเดือนยอดคงเหลือจะไม่ถูกตีราคาใหม่:

ดังนั้นโปรแกรม การบัญชีครอบครัวสามารถช่วยเหลือผู้ใช้ที่ประสบปัญหาทางบัญชีที่ยากลำบากและ นักบัญชีเพียงแค่ต้องตั้งค่าทุกอย่างให้ถูกต้องและควบคุมธุรกรรมที่สร้างขึ้น

บางครั้งองค์กรจำเป็นต้องซื้อหรือขายสกุลเงินต่างประเทศ สถานการณ์อาจมีได้หลายอย่าง ตัวอย่างเช่น คุณนำเข้าหรือส่งออกสินค้า, ส่งพนักงานเดินทางไปทำธุรกิจในต่างประเทศ, ชำระคืนเงินกู้เป็นสกุลเงินต่างประเทศ เป็นต้น

กฎหมายปัจจุบันกำหนดให้องค์กรประเมินยอดคงเหลือในสกุลเงินต่างประเทศเป็นรูเบิลตามอัตราที่กำหนด หากความแตกต่างของอัตราแลกเปลี่ยนเกิดขึ้นในทิศทางบวกสำหรับคุณ มันจะแสดงเป็นรายได้อื่นในการบัญชีและเป็นรายได้ที่ไม่ได้มาจากการดำเนินงานใน NU จำนวนผลต่างติดลบจะถูกนำมาพิจารณาในลักษณะเดียวกันเฉพาะค่าใช้จ่ายเท่านั้น

ในบทความนี้ เราจะใช้ตัวอย่างเพื่อดูว่าการดำเนินการแปลงสกุลเงินดำเนินการอย่างไรใน 1C 8.3 และพิจารณาธุรกรรมของพวกเขา ได้แก่ การซื้อและการขายสกุลเงิน

ก่อนที่คุณจะเริ่มทำงานกับสกุลเงิน คุณต้องกำหนดค่าโปรแกรมก่อน

ในกรณีที่การโอนเงินระหว่างบัญชีสกุลเงินต่างประเทศและรูเบิลใช้เวลานานกว่าหนึ่งวัน คุณจะต้องใช้บัญชีตัวกลาง

จากส่วน "หลัก" ไปที่

ในหน้าต่างที่เปิดขึ้นให้ค้นหารายการที่เรียกว่า "บัญชี 57" การโอนระหว่างทาง "ซึ่งใช้เมื่อมีการเคลื่อนย้าย เงินสด"และทำเครื่องหมายด้วยธง ไม่จำเป็นต้องเปิดใช้งานส่วนเสริมนี้

ขอแนะนำให้ตรวจสอบการติดตั้ง Add-in อื่นด้วย ในเมนู "การดูแลระบบ" เลือก "ฟังก์ชันการทำงาน" ในหน้าต่างการตั้งค่าที่ปรากฏขึ้น ให้เปิดแท็บ "การคำนวณ" และตรวจสอบว่าได้ทำเครื่องหมายที่ช่อง "การคำนวณในสกุลเงินต่างประเทศและหน่วยการเงิน" หรือไม่ เราได้ติดตั้งไว้เป็นค่าเริ่มต้นแล้ว

ในส่วน "ไดเรกทอรี" เลือก "สกุลเงิน"

คุณจะเห็นรายการสกุลเงินทั้งหมดที่เพิ่มเข้ามาในโปรแกรมพร้อมอัตรา ในแบบฟอร์มนี้ คลิกที่ปุ่ม "ดาวน์โหลดอัตราแลกเปลี่ยน..."

โปรแกรมจะแจ้งให้คุณเลือกสกุลเงินต่างประเทศที่คุณต้องการดาวน์โหลดอัตรา เลือกช่องทำเครื่องหมายและคลิกที่ปุ่ม "ดาวน์โหลดและปิด" ค่าเริ่มต้นคือวันที่ปัจจุบัน แต่สามารถเปลี่ยนแปลงได้

ตอนนี้คุณสามารถดำเนินการตัวอย่างการขายและการซื้อสกุลเงินของเราใน 1C 8.3 ได้โดยตรง

ขายสกุลเงิน

การตัดจำหน่ายเงินตราต่างประเทศ

ลองพิจารณาตัวอย่างเมื่อองค์กรของเราต้องการขายเงิน 7,000 ดอลลาร์ให้กับ Sberbank ด้วยเงินรูเบิล สร้างขึ้นครั้งแรกใน 1C คำสั่งจ่ายเงินและขึ้นอยู่กับมัน เราจะไม่พิจารณาใบสั่งการชำระเงินและจะดำเนินการตัดค่าใช้จ่ายทันทีเนื่องจากเป็นคำสั่งนี้ที่ทำธุรกรรมที่จำเป็น

ระบุ “การชำระหนี้อื่นๆ กับคู่สัญญา” เป็นประเภทของธุรกรรม ผู้รับในกรณีของเราคือ Sberbank PJSC เราได้สรุปข้อตกลงกับเขาด้วยการชำระหนี้เป็นสกุลเงินดอลลาร์สหรัฐแล้ว มันถูกเลือกไว้ในการ์ดของเอกสารนี้ รูปภาพด้านล่างแสดงการ์ดของข้อตกลงนี้

นอกจากนี้เรายังจะตัดบัญชีบัญชี 52 (บัญชีสกุลเงิน) และบัญชีการชำระเงิน 57.22 (การขายสกุลเงินต่างประเทศ) นอกจากนี้ คุณต้องระบุองค์กรและบัญชีธนาคารของคุณ

เรามาตรวจสอบเอกสารและดูการผ่านรายการกัน คุณจะเห็นว่าไม่เพียงแต่สะท้อนถึงการตัดจำหน่ายเท่านั้น แต่ยังสะท้อนถึงความแตกต่างของอัตราแลกเปลี่ยนด้วย

หากสกุลเงินมีการเปลี่ยนแปลงมูลค่าตั้งแต่ธุรกรรมสกุลเงินครั้งล่าสุด การผ่านรายการจะถูกเพิ่มใน 1C เพื่อคำนวณการประเมินค่าใหม่ของยอดดุลสกุลเงิน (หากมีการกำหนดค่าการประเมินค่าใหม่)

ใบเสร็จรับเงินเข้าบัญชีกระแสรายวัน

หลังจากที่ธนาคารได้รับเงินจำนวน $7,000 แล้ว ธนาคารจะโอนเงินให้เราในสกุลเงินรูเบิลที่เทียบเท่ากัน โปรแกรมคำนึงถึงเอกสาร

ใบเสร็จรับเงินจะถูกกรอกโดยอัตโนมัติหลังจากขนถ่ายจากธนาคารลูกค้า อย่างไรก็ตาม แนะนำให้ตรวจสอบรายละเอียดให้ครบถ้วน โดยเฉพาะบัญชี และจำนวนเงิน

ความเคลื่อนไหวของเอกสารนี้แสดงไว้ในภาพด้านล่าง

การซื้อสกุลเงิน

ในกรณีของการซื้อสกุลเงินใน 1C 8.3 คุณต้องดำเนินการเช่นเดียวกับในตัวอย่างก่อนหน้า

ในสถานการณ์นี้ การตัดจำหน่ายจะมีลักษณะเหมือน "การชำระหนี้อื่นกับคู่สัญญา" ในธุรกรรมการซื้อสกุลเงิน แทนที่จะเป็น 57.22 จะมี 57.02 (การซื้อสกุลเงินต่างประเทศ) ใบเสร็จรับเงินเข้าบัญชีจะมีรูปแบบ “รับซื้อเงินตราต่างประเทศ”

ฉันดีใจที่ได้ต้อนรับทุกคนเข้าสู่เว็บไซต์อีกครั้ง วันนี้ หลังจากหยุดพักสั้นๆ เราจะมาทำความรู้จักกับการดำเนินการที่ได้รับการควบคุมในการปิดเดือนและอะไรต่อไปสำหรับเรา ฉันขอเตือนคุณว่าเราได้พูดคุยกันก่อนหน้านี้ในประเด็นต่างๆและ บทความทั้งหมดที่เกี่ยวข้องกับสิ่งพิมพ์ชุดนี้สามารถพบได้ในส่วนนี้

ผลิตภัณฑ์ซอฟต์แวร์ "องค์กรการบัญชี 1C"ช่วยให้คุณสามารถติดตามธุรกรรมที่เป็นสกุลเงินต่างประเทศได้ เพื่อจุดประสงค์นี้ การกำหนดค่าจะรวมบัญชีสกุลเงินด้วย เนื่องจากอัตราแลกเปลี่ยนของเงินดอลลาร์และยูโรมีการเปลี่ยนแปลงตลอดเวลาในการบัญชี เมื่อปิดเดือน การดำเนินการจะดำเนินการ "การตีราคาเงินตราต่างประเทศ"ซึ่งปรับยอดคงเหลือสกุลเงินตามอัตราแลกเปลี่ยนปัจจุบัน เราจะพูดถึงคุณสมบัติของการบัญชีสำหรับธุรกรรมอัตราแลกเปลี่ยนเงินตราต่างประเทศและการประเมินค่าสกุลเงินต่างประเทศในเอกสารนี้

ฉันขอเตือนคุณว่าไซต์มีบทความจำนวนหนึ่งที่เกี่ยวข้องกับปัญหาการปิดเดือนในโปรแกรม 1C BUKH 3.0 แล้ว:

วิธีสะท้อนการซื้อสกุลเงินใน 1C อย่างถูกต้อง

เพื่อให้เข้าใจว่าธุรกรรมใดที่เกิดขึ้นโดยการดำเนินการที่ได้รับการควบคุม "การประเมินค่าสกุลเงินต่างประเทศ" อย่างน้อยที่สุดเราต้องการให้องค์กรมีสกุลเงินและด้วยเหตุนี้จึงต้องซื้อ การซื้อสกุลเงินจะแสดงในโปรแกรมโดยใช้เอกสาร "การตัดจำหน่ายจากบัญชีปัจจุบัน" เรามาเปิดเอกสารนี้กัน (ส่วนเมนู “ธนาคารและโต๊ะเงินสด” -> ใบแจ้งยอดธนาคาร) เรากำหนดรายละเอียดดังต่อไปนี้:

- สัญญา – ต้องเป็นรูเบิล ประเภทสัญญา “อื่นๆ”;

- บัญชีการชำระบัญชี 57.02 “ การซื้อสกุลเงินต่างประเทศ”;

ใน ในตัวอย่างนี้เราจะซื้อ $1,000 ณ วันที่ 8 กรกฎาคม 2014 อัตราแลกเปลี่ยนอย่างเป็นทางการอยู่ที่ 1 ดอลลาร์ = 34.5691 รูเบิล และอัตราแลกเปลี่ยนเงินตราต่างประเทศของธนาคารอยู่ที่ 34.80 รูเบิล สำหรับ 1 $ ดังนั้นในฟิลด์จำนวนเงินในเอกสาร เราจึงระบุ RUB 34,800.00

มาทบทวนเอกสารกัน ดังนั้นเราจึงสะท้อนถึงการโอนเงินเพื่อซื้อสกุลเงิน: Dt 57.02 Kt 51 - RUB 34,800.00 บัญชี 57 “การซื้อสกุลเงินต่างประเทศ” อยู่ระหว่างบัญชี 51 “บัญชีสกุลเงิน” และ 52 “บัญชีสกุลเงิน” จัดทำขึ้นเพื่อให้สามารถสะท้อนสถานการณ์ที่เงินสำหรับซื้อเงินตราต่างประเทศถูกตัดออกไปแล้ว แต่ธนาคารยังไม่ได้โอนเงินมาให้เราและเรายังไม่สามารถให้เครดิตได้

ตอนนี้จำเป็นต้องสะท้อนถึงการเครดิตของสกุลเงินที่ซื้อไปยังบัญชี 52 "บัญชีสกุลเงิน" ขององค์กรของเราซึ่งเกิดขึ้นเมื่อวันที่ 10 กรกฎาคม 2014 (สองวันต่อมา) ในการดำเนินการนี้เราจะใช้เอกสาร "ใบเสร็จรับเงินไปยังบัญชีปัจจุบัน" มาระบุกัน ค่าต่อไปนี้ในช่องของเอกสารนี้:

- ประเภทรายการ – การซื้อเงินตราต่างประเทศ

- บัญชีบัญชี – 52 “บัญชีสกุลเงิน”;

- บัญชีธนาคารเป็นบัญชีขององค์กรของเราในสกุลเงินต่างประเทศ เมื่อเราระบุ ช่อง "จำนวนเงิน" จะแสดงเป็นสกุลเงินที่บัญชีที่ระบุมี

- รายการกระแสเงินสด – สร้างรายการใหม่ด้วยประเภทการเคลื่อนไหว “รายรับอื่นจากการดำเนินงานปัจจุบัน”;

- จำนวน – 1,000;

- อัตราธนาคาร - ณ วันที่ลงทะเบียน 10 กรกฎาคม 2014 อัตราของธนาคารคือ 34.30 รูเบิล สำหรับ $1;

- บัญชีการชำระเงิน – 57.02 “การซื้อสกุลเงินต่างประเทศ”;

- อัตราแลกเปลี่ยนของธนาคารกลางแห่งสหพันธรัฐรัสเซีย ณ วันที่ทำธุรกรรมสกุลเงินจะถูกดาวน์โหลดโดยอัตโนมัติหากมีอินเทอร์เน็ต

มาดูเอกสารและดูการโพสต์:

มาวิเคราะห์กัน รายการแรกสะท้อนถึงการซื้อสกุลเงินในอัตราของธนาคารกลางแห่งสหพันธรัฐรัสเซีย และรายการที่สองสะท้อนถึงความเบี่ยงเบนของอัตราที่ธนาคารขายสกุลเงินให้เราจากอัตราของธนาคารกลาง โดยพื้นฐานแล้ว นี่คือค่าคอมมิชชันที่ธนาคารหักไว้สำหรับธุรกรรมที่ดำเนินการ:

(34.30 (อัตราธนาคาร) – 34.0758 (อัตราธนาคารกลาง)) * 1,000 ดอลลาร์ = 224.20 รูเบิล

- ประเภทการดำเนินงาน – การชำระหนี้อื่น ๆ กับคู่สัญญา

- บัญชีบัญชี - 51 "บัญชีกระแสรายวัน";

- จำนวน – 500;

- รายการกระแสเงินสด – สร้างรายการใหม่พร้อมประเภทการเคลื่อนไหว “การชำระเงินอื่น ๆ สำหรับการดำเนินงานปัจจุบัน”;

- บัญชีการชำระบัญชี – 57.02 “การซื้อสกุลเงินต่างประเทศ”

มาดูเอกสารและดูการโพสต์:

ดังนั้นจึงไม่ควรมียอดคงเหลือในบัญชี 57.02 “การซื้อเงินตราต่างประเทศ”

การตีราคาสกุลเงินต่างประเทศใน 1C

ลองสะท้อนการซื้อสินค้าเป็นสกุลเงินต่างประเทศจำนวน 100 ดอลลาร์ในวันที่ 17 กรกฎาคม 2014 นี่สะท้อนให้เห็นในเอกสารง่ายๆ "การรับสินค้าและบริการ" แต่เฉพาะข้อตกลงกับคู่สัญญาเท่านั้นที่จะต้องไม่เป็นรูเบิล แต่อยู่ในสกุลเงินที่เลือก (USD)

จากเอกสารนี้เราสร้างเอกสาร "ตัดจำหน่ายจากบัญชีปัจจุบัน" ซึ่งจะเป็นสกุลเงินต่างประเทศด้วย หากคุณสร้างตามใบเสร็จจริง คุณจะไม่ต้องกรอกข้อมูลในฟิลด์เพิ่มเติมใดๆ

รายการที่สองชัดเจน โดยหักเงิน $100 c52 จากบัญชีตามอัตราแลกเปลี่ยนของธนาคารกลาง ณ วันที่ทำธุรกรรม แต่การเดินสายแรกนั้นน่าสนใจกว่า ปรับหรือประเมินยอดคงเหลือในบัญชีสกุลเงินต่างประเทศตามอัตราแลกเปลี่ยนของธนาคารกลาง ณ วันที่ 17 กรกฎาคม 2014

เพื่อให้ชัดเจนขึ้น ให้ฉันอธิบายบางอย่าง ในการบัญชีและ 1C กองทุนในบัญชีสกุลเงินต่างประเทศจะแสดงเป็นรูเบิล เพื่อให้แน่ใจในสิ่งนี้คุณสามารถสร้าง "งบดุลการหมุนเวียน" สำหรับบัญชี 52 โดยระบุในการตั้งค่าบนแท็บ "ตัวบ่งชี้" ที่เราสนใจในฟิลด์การบัญชี (ข้อมูลการบัญชี) และ "จำนวนสกุลเงิน" ด้านหลังในภาพอยู่ก่อนเอกสารที่เป็นปัญหา “ตัดจากบัญชีกระแสรายวัน”

ปรากฎว่าเงิน 1,000 ดอลลาร์ที่เราเก็บไว้ในบัญชี 52 นี้มีมูลค่าแตกต่างกันเกือบทุกวัน และยอดคงเหลือในรูปรูเบิลที่เกิดขึ้น ณ สิ้นเดือนกรกฎาคมแทบจะไม่สอดคล้องกับอัตราแลกเปลี่ยนของธนาคารกลาง ณ วันที่ 31 กรกฎาคมอย่างแน่นอน , 2014. หากต้องการปรับมูลค่าของสกุลเงิน (พันของเรา) ตามอัตราแลกเปลี่ยนของธนาคารกลาง การผ่านรายการจะถูกสร้างขึ้นโดยใช้บัญชี 91.01 ในเอกสาร "การตัดจำหน่ายจากบัญชีปัจจุบัน"

ในทางวิทยาศาสตร์ สิ่งนี้เรียกว่าส่วนต่างของอัตราแลกเปลี่ยน หากเงินดอลลาร์ร่วงลง เราคงจะแพ้และการผ่านรายการจะถูกสะท้อน โดยใช้บัญชีค่าใช้จ่าย 91.2 “ค่าใช้จ่ายอื่นๆ”

การประเมินค่ายอดคงเหลือในสกุลเงินไม่ได้ดำเนินการทุกวัน ตามกฎแล้วสิ่งนี้จะเกิดขึ้นเมื่อมีการตัดเงินหรือรับเงินเข้าบัญชี 52 หรือเมื่อปิดเดือน ตอนนี้เรามาดำเนินการตามการควบคุมกันดีกว่า ปิดท้ายเดือน “การตีราคากองทุนเงินตราต่างประเทศ”- บริการสำหรับการจัดการการดำเนินการปิดบัญชีรายเดือนสามารถพบได้ในแท็บ "การดำเนินการ" ของเมนูหลัก เราจะดำเนินการประเมินราคาใหม่สำหรับเดือนกรกฎาคม 2014

ณ วันที่ 31 กรกฎาคม 1 ดอลลาร์ = 35.7271 รูเบิล ยอดคงเหลือจำนวน $900 จะถูกเก็บไว้ที่ราคาที่กำหนดเมื่อกองทุนถูกตัดออกในวันที่ 17 กรกฎาคม: $1 = 34.3853 รูเบิล ดังนั้นค่าเงินดอลลาร์จึงเพิ่มขึ้นเมื่อเทียบกับรูเบิลและเราก็ทำเงินได้เล็กน้อยอีกครั้ง: 900 * 35,7271 – 900 * 34,3853 = 32 154,39 – 30 946,77 = 1 207,62

อัตราแลกเปลี่ยนถูกเก็บไว้ที่ไหนใน ACC 3.0?

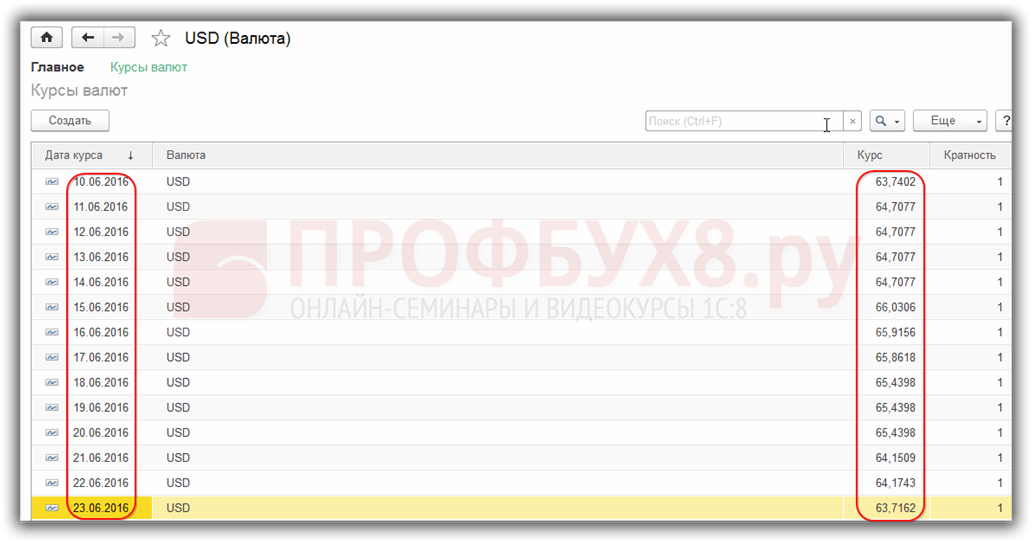

เราอาจจบเพียงเท่านี้ แต่มีคำถามเล็กๆ น้อยๆ อีกคำถามหนึ่ง ตัวฉันเองเพิ่งเริ่มทำงานกับรุ่น 1C Accounting 3.0 และในกระบวนการเตรียมวัสดุฉันใช้เวลาค่อนข้างนานในการมองหาอัตราแลกเปลี่ยนที่ดาวน์โหลดจากอินเทอร์เน็ต แน่นอนว่าฉันก็พบมันแล้ว หากต้องการดู คุณต้องเปิดไดเร็กทอรี "สกุลเงิน" ซึ่งอยู่ในส่วน "ไดเร็กทอรี" ของเมนูหลัก อย่างไรก็ตามในไดเรกทอรีนี้ที่ด้านบนจะมีปุ่ม "ดาวน์โหลดอัตราแลกเปลี่ยน" ซึ่งคลิกที่จะเปิดหน้าต่างที่คุณต้องระบุระยะเวลาการดาวน์โหลด

หลังจากนี้ คุณจะต้องเปิดสกุลเงินที่สนใจเพื่อแก้ไขและค้นหา "อัตราสกุลเงิน" ที่ด้านบนของหน้าต่าง

แค่นั้นแหละ!) หากคุณชอบบทความนี้คุณก็ทำได้ ใช้ปุ่ม เครือข่ายสังคมออนไลน์ เพื่อเก็บไว้ใช้เอง!

นอกจากนี้อย่าลืมคำถามและความคิดเห็นของคุณ ทิ้งไว้ในความคิดเห็น!

ผู้ประกอบการในประเทศสามารถเข้าถึงธุรกิจโดยใช้หน่วยเงินตราของประเทศอื่นได้ แต่การดำเนินการทั้งหมดที่ดำเนินการ ตั้งแต่การออกเงินสดไปจนถึงการโอนเงินผ่านธนาคารที่ไม่ใช่เงินสด ได้รับการควบคุมอย่างเข้มงวดโดยกฎหมายของสหพันธรัฐรัสเซีย ด้านล่างนี้ บทความจะวิเคราะห์การประเมินค่าใหม่ของยอดดุลสกุลเงินและความแตกต่างของการประเมินค่าใหม่ และบันทึกคุณลักษณะของการคำนวณและการบัญชีสำหรับผลต่างของอัตราแลกเปลี่ยน

สาระสำคัญของการประเมินค่ายอดคงเหลือในสกุลเงินต่างประเทศ

การตีราคายอดคงเหลือในสกุลเงินต่างประเทศของบริษัทหมายถึงขั้นตอนการแปลงเป็นหน่วยการเงินในประเทศ (RUB) ตามอัตราแลกเปลี่ยนอย่างเป็นทางการของธนาคารกลางในวันที่มีการตีราคาใหม่

ดำเนินการ:

- ณ วันที่ลงทะเบียน งบการเงิน(วันสุดท้ายของไตรมาส);

- เนื่องจากอัตราแลกเปลี่ยนเงินตราต่างประเทศมีความผันผวน

- ณ วันที่โอน ปริมาณเงินจากบัญชีหรือการเครดิตของมัน

กระบวนการประเมินค่าใหม่มีผลกระทบต่อ:

- การจัดหาสกุลเงินที่อยู่ในโต๊ะเงินสดของบริษัท

- เงินในบัญชี

- เอกสารการชำระเงิน

- การลงทุนทางการเงิน

สำคัญ! ความแตกต่างของอัตราแลกเปลี่ยนจะคำนวณเป็นส่วนเบี่ยงเบนระหว่างการประมาณการก่อนหน้าใน RUB และค่าใหม่ที่กำหนดในวันที่มีการแก้ไข

การตีราคาใหม่ของยอดคงเหลือในสกุลเงินต่างประเทศเมื่อซื้อ

การซื้อเงินตราต่างประเทศโดยบริษัทต่างๆ เป็นสิ่งจำเป็นสำหรับการพัฒนาธุรกิจ เช่น เพื่อนำเข้าสินค้า รายการต่อไปนี้ควรทำในการบัญชี:

| เดบิต | เครดิต | ความคิดเห็น |

| 57 | 51 | มีการโอนเงินเพื่อซื้อเงินตราต่างประเทศ |

| 52 (1-3) | 57 | สกุลเงินต่างประเทศจะถูกโอนเข้าบัญชีพิเศษ |

| 10 | 57 | ภาพสะท้อนของการตีราคายอดดุลสกุลเงินต่างประเทศ (ความแตกต่างระหว่างอัตราของธนาคารกลางและการซื้อ) |

| 91.2 | 57 | การบัญชีค่านายหน้าธนาคาร |

| 51 | 57 | การเครดิตจำนวนเงินที่ไม่ได้ใช้ |

ในกรณีที่ไม่ได้ซื้อเงินตราต่างประเทศเพื่อนำเข้าควรบันทึกสิ่งต่อไปนี้ในการบัญชี:

ผลลัพธ์ทางการเงินของการทำธุรกรรมจะสะท้อนให้เห็นในภายหลัง:

- เมื่ออัตราแลกเปลี่ยนของธนาคารกลางน้อยกว่าอัตราซื้อ ส่วนต่าง (อัตราแลกเปลี่ยน) จะถูกนำมาพิจารณาเป็นองค์ประกอบของต้นทุน:

DT 91.2 Kt 57

จำนวนเงินจะลดกำไรของบริษัท

- รายได้จากการดำเนินงานปรากฏโดยมีเงื่อนไขว่าราคาเสนอของธนาคารกลางเกินกว่าอัตราการซื้อ:

DT 57 Kt 91.1

ผลกำไรของบริษัทมีการเติบโต

ตัวอย่างที่ 1บริษัท Mattiola ซื้อเงิน 4,500 ดอลลาร์ วัตถุประสงค์ของการซื้อสกุลเงินคือการจ่ายค่าเดินทางให้กับพนักงานที่เดินทางไปต่างประเทศ

โอนเงิน 265.5 พัน RUB ไปที่ธนาคาร

ธนาคารซื้อเงินดอลลาร์ในอัตรา 57.3 รูเบิล/ดอลลาร์ สำหรับการดำเนินการเขาตัดค่าคอมมิชชั่นออก:

(265,500/4500 – 57.3) 4500 = 7,650 รูเบิล

การตีราคายอดดุลสกุลเงินต่างประเทศใหม่ควรทำดังนี้:

| เดบิต | เครดิต | จำนวนพันรูเบิล | คำอธิบาย |

| 57 | 51 | 265,50 | ได้โอนเงินเพื่อซื้อเงินตราต่างประเทศแล้ว |

| 52.1 (2-3) | 57 | 255.60 (4500 56.8) | การเครดิตสกุลเงินต่างประเทศที่ซื้อเข้าบัญชีการขนส่ง |

| 91.2 | 57 | 7,650 | ค่าคอมมิชชั่นธนาคาร |

| 91.2 | 57 | 2,250 ((57.3-56.8) 4500) | ความแตกต่างของอัตราแลกเปลี่ยนระบุไว้ |

องค์กรมีสิทธิ์ใช้สกุลเงินที่ซื้อเพื่อ:

- การชำระค่าสัญญาที่ทำกับคู่สัญญาต่างประเทศ:

DT 60 Kt 52 (1-3)

- ค่าใช้จ่ายทางการเงินสำหรับการเดินทางไปทำงานต่างประเทศ สกุลเงินที่บริษัทได้รับที่โต๊ะเงินสดจะแสดงดังต่อไปนี้:

ดต 50 กะรัต 52 (1-3)

- การชำระคืนเงินกู้ที่ได้รับเป็นสกุลเงินต่างประเทศ:

ดต 66 นอต 52 (1-3)

สำคัญ! เมื่อซื้อสกุลเงินต่างประเทศ จำเป็นต้องคำนึงถึงผลต่างของอัตราแลกเปลี่ยนที่เกิดขึ้นด้วย

คุณสมบัติของการตีราคาใหม่เมื่อขายสกุลเงิน

ในสภาวะสมัยใหม่ องค์กรสามารถขายรายได้จากสกุลเงินต่างประเทศได้ตั้งแต่ 0 ถึง 25% ให้กับรัฐ กระบวนการนี้สะท้อนให้เห็นดังต่อไปนี้:

ในวันสุดท้ายของรอบระยะเวลารายงาน ยอดดุลในสกุลเงินจะถูกประเมินใหม่ รายการที่เป็นไปได้เมื่อได้รับ:

- มาถึง Dt 91 Kt 99

- สูญเสีย Dt 99 Kt 91.9

สำคัญ! รายได้ที่ยังไม่เกิดขึ้นจริงในสกุลเงินต่างประเทศจะถูกโอนเข้าบัญชี:

Dt 52.1 Kt 52.(1, 2)

การจ่ายเงินล่วงหน้าและส่วนต่างของอัตราแลกเปลี่ยน

จำนวนเงินทดรองจ่ายที่ออกหรือรับจะขึ้นอยู่กับการบัญชีในอัตราปัจจุบัน ณ วันที่ซึ่งสอดคล้องกับช่วงเวลาของการโอนเงินหรือการรับเงิน

เช่น เมื่อมีการซื้อวัตถุดิบโดยได้ชำระเงินล่วงหน้าไว้แล้ว ก็จะจ่ายตามอัตราทั่วไปในวันที่โอนเงินล่วงหน้า

ปัญหาในการบัญชีอาจเกิดขึ้นได้หากไม่เพียงพอที่จะครอบคลุมต้นทุนของวัตถุดิบที่จัดหาให้ทั้งหมด มูลค่าของผลิตภัณฑ์ที่ซื้อจะเกิดขึ้นจากสององค์ประกอบ:

- จำนวนเงินล่วงหน้าซึ่งคำนวณตามใบเสนอราคาในวันที่ส่ง

- ค่าใช้จ่ายไม่ครอบคลุมล่วงหน้า คำนวณโดยใช้อัตราแลกเปลี่ยนที่ใช้ในวันที่รับวัตถุดิบเข้าบัญชี

เงินจ่ายล่วงหน้าที่โอนไปก่อนหน้านี้ไม่ต้องตีราคาใหม่ในภายหลัง

คุณสมบัติของการชำระเงินเป็นสกุลเงินต่างประเทศสำหรับสินเชื่อและการกู้ยืม

เงินกู้ยืมที่บริษัทได้รับคือ:

- ระยะสั้น (สูงสุด 12 เดือน)

- ระยะยาว (มากกว่าหนึ่งปี)

ในกรณีแรก บัญชีจะถูกนำมาใช้ในการบัญชี 66, 66.21, 66.22 และการดำเนินการจะแสดงดังต่อไปนี้:

ในการบัญชีสำหรับเงินกู้ระยะยาวในสกุลเงิน $, €, £ จะใช้บัญชี 67, 67.21, 67.22:

การบัญชีสินเชื่อเป็นสกุลเงินต่างประเทศดำเนินการในลักษณะเดียวกันโดยใช้บัญชี 66.23 และ 67.23

การคำนวณส่วนต่างของอัตราแลกเปลี่ยนเมื่อซื้อสินทรัพย์ไม่หมุนเวียน

เมื่อบริษัทซื้อสินทรัพย์ถาวร สินทรัพย์ไม่มีตัวตนในสกุลเงินต่างประเทศภายใต้สัญญาที่สรุปไว้ก่อนหน้านี้ มูลค่าของสินทรัพย์ดังกล่าวจะถูกกำหนดตามอัตราของธนาคารกลางหรือในราคาอื่นที่คู่สัญญาตกลงกันในวันที่รวมสินทรัพย์ในการบัญชี หลังจากนั้นไม่นานก็จะไม่คำนวณใหม่

เฉพาะการค้างชำระเงิน (ถ้ามี) เท่านั้นที่สามารถตีราคาใหม่ได้ จากนั้นความแตกต่างของอัตราแลกเปลี่ยนก็เกิดขึ้น ทั้งบวกหรือลบ

ตัวอย่างที่ 2บริษัทซื้ออุปกรณ์ทำความเย็นในราคา 20,000 ดอลลาร์ อัตราแลกเปลี่ยนของธนาคารกลาง ณ วันที่ซื้อ: 57.4361 การชำระเงินถูกเลื่อนออกไปเป็นเวลาหนึ่งเดือน

ในวันสุดท้ายของเดือนควรคำนวณการชำระหนี้ใหม่ ราคาของธนาคารกลางอยู่ที่ 57.6587 ซึ่งสูงกว่าราคาก่อนหน้า บริษัทต้องเสียค่าใช้จ่าย - สำหรับการชำระหนี้เต็มจำนวน ต้องใช้เงินรูเบิลจำนวนมากเพื่อชำระคู่สัญญา:

แลกเปลี่ยนความแตกต่างในการบัญชีภาษี

รายได้ที่ได้รับจากการแปลงยอดดุลเงินตราต่างประเทศไม่เกี่ยวข้องกับกำไรจากการขายสินค้า เป็นเหตุผลที่ไม่ต้องเสียภาษี VAT

บริษัทจะประเมินยอดคงเหลือที่เป็นเงินตราต่างประเทศใหม่โดยขึ้นอยู่กับวิธีการทางบัญชีที่ใช้

ความผันผวนของราคาสกุลเงินสะท้อนให้เห็นในการบัญชี VAT อย่างไรในตาราง:

ตัวอย่างหมายเลข 3สินค้ามูลค่า 12,000 ยูโรถูกจัดส่งในวันที่ 2 พฤศจิกายน (อัตรา 74.2256) และชำระเงินในวันที่ 26 พฤศจิกายน (อัตรา 75.1258) ต้องชำระภาษีมูลค่าเพิ่มในอัตรา 18% ขนาดถัดไปเมื่อใช้วิธีการ:

- คงค้าง 160,327.30 (12,000 74.2256 0.18)

- เงินสด 162,271.72 (12,000 75.1258 0.18)

ความแตกต่างของอัตราแลกเปลี่ยนจะถูกนำมาพิจารณาในรายได้ที่ไม่ได้ดำเนินการ (ค่าใช้จ่าย) เช่นเดียวกับในการบัญชี ซึ่งหมายความว่าเมื่อเป็นบวก จะรวมอยู่ในจำนวนเงินที่ต้องเสียภาษีเงินได้

รายได้จากอัตราแลกเปลี่ยนภายใต้ระบบภาษีแบบง่ายและ OSNO

ผู้คนที่เรียบง่ายเปิดบัญชีสกุลเงินต่างประเทศได้อย่างอิสระเพื่อชำระหนี้กับพันธมิตรต่างประเทศ

ภายใต้ระบบภาษีแบบง่าย รายได้และค่าใช้จ่ายในสกุลเงินต่างประเทศจะถูกคำนวณใหม่เป็น RUB ตามอัตราของธนาคารกลางที่ใช้ในวันที่ที่เกี่ยวข้อง

ตามรหัสภาษีตัวย่อไม่จำเป็นต้อง:

- ประเมินยอดคงเหลือในสกุลเงินต่างประเทศเนื่องจากการเปลี่ยนแปลงราคา

- ดำเนินการบัญชีต้นทุนและรายได้จากการคำนวณใหม่ดังกล่าว

ดังนั้น ไม่เหมือนกับบริษัท OSNO ตรงที่บริษัทแบบย่อ:

- ไม่มีจำนวนเงินเกิดขึ้นในรูปแบบของความแตกต่างของอัตราแลกเปลี่ยนที่เป็นบวก (หรือลบ)

- รายได้และต้นทุนถูกกำหนดเพียงครั้งเดียว - ในวันที่เกิดรายได้หรือค่าใช้จ่าย

คำอธิบายสำหรับคุณสมบัติดังกล่าวคือวิธีเงินสดซึ่งเป็นพื้นฐานของระบบภาษีแบบง่าย

สำคัญ! รายได้จากอัตราแลกเปลี่ยนเงินตราต่างประเทศอาจมีการแปลงเป็น RUB ตามอัตราแลกเปลี่ยนของธนาคารกลางที่ถูกต้องในวันที่รวมอยู่ในรายได้ จะถูกโอนเข้าบัญชีสกุลเงินต่างประเทศ (ไม่ใช่ปัจจุบัน) จำนวนเงินทดรองในสกุลเงินต่างประเทศจะรวมอยู่ในรายได้ในลักษณะเดียวกัน

ต้นทุนของบริษัทที่เกิดขึ้นเนื่องจากการกู้ยืมและสินเชื่อสกุลเงินต่างประเทศ ได้แก่:

- ดอกเบี้ยที่ต้องชำระอย่างสม่ำเสมอ

- ผลต่างของอัตราแลกเปลี่ยนที่เกิดจากการตีราคาใหม่ %% ที่เกิดขึ้น

- ลบความแตกต่างระหว่างราคาของธนาคารกลางและตลาดในประเทศซึ่งเกิดขึ้นเมื่อซื้อสกุลเงินต่างประเทศที่จำเป็นสำหรับการดำเนินการตามสัญญาเงินกู้ให้ทันเวลา

ค่าใช้จ่ายเพิ่มเติมที่เกี่ยวข้องกับต้นทุนของข้อตกลงการค้ำประกัน การประกันความเสี่ยงด้านเครดิต และการค้ำประกันของธนาคารจะรวมอยู่ในรายการนี้ด้วย

กฎสำหรับการประเมินค่ายอดดุลสกุลเงินใหม่

เพื่อดำเนินการตีราคาสกุลเงินใหม่ตามที่กำหนด ควรปฏิบัติตามกฎต่อไปนี้:

- แต่ละธุรกรรมในสกุลเงินต่างประเทศที่ดำเนินการโดยการมีส่วนร่วมของสถาบันการเงินจะต้องเข้าในรายวัน งบดุลในรูเบิล

แต่สำหรับการตรวจสอบและวิเคราะห์ อนุญาตให้ใช้การลงทะเบียนธุรกรรมและซอฟต์แวร์ในสกุลเงินต่างประเทศได้ ธนาคารให้บริการใบแจ้งยอดสองสกุลเงินแก่ลูกค้า

- จำเป็นต้องมีการคำนวณใหม่สำหรับยอดดุลขาเข้าทั้งหมดในบัญชีสกุลเงินต่างประเทศ ข้อยกเว้นคือจำนวนเงินที่จ่ายล่วงหน้าสำหรับสินค้า (ออกหรือรับ) เงินทดรองค่าบริการหรือความซับซ้อนของงานที่ทำ เพื่อสะท้อนถึงสิ่งเหล่านี้ คุณควรใช้บัญชีงบดุลสำหรับการชำระหนี้ร่วมกันที่ดำเนินการสำหรับธุรกรรมกับคู่ค้า

- ในกรณีที่บัญชีการวิเคราะห์จัดทำขึ้นในสกุลเงินต่างประเทศเท่านั้น ยอดคงเหลือของบัญชียอดคงเหลือที่ตรงกันแต่ละบัญชีจะแสดงเป็นรูเบิลตามอัตราแลกเปลี่ยนของธนาคารกลางพร้อมกันใน:

- ทะเบียนการบัญชี

- รูปแบบการบัญชีเชิงวิเคราะห์และสังเคราะห์

คำถามยอดฮิต

คำถามที่ 1.ส่วนต่างของอัตราแลกเปลี่ยนรวมอยู่ในฐานภาษี VAT หรือไม่

คำตอบ: ผลต่างของอัตราแลกเปลี่ยนที่ปรากฏขึ้นอย่างหลีกเลี่ยงไม่ได้เมื่อคำนวณยอดคงเหลือในสกุลเงินใหม่จะรับรู้ในการบัญชีภาษีเป็นรายได้ที่ไม่ได้มาจากการดำเนินงาน ไม่ใช่จากการขาย ดังนั้นจำนวนเงินจึงไม่รวมอยู่ในฐานภาษี VAT

คำถามที่ 2.จำเป็นต้องคำนวณส่วนต่างของจำนวนเงินควบคู่ไปกับส่วนต่างของอัตราแลกเปลี่ยนหรือไม่

คำตอบ: แนวคิดเรื่องความแตกต่างของจำนวนเงินไม่รวมอยู่ในรหัสภาษีในปี 2558 ความแตกต่างทั้งหมดที่เกิดขึ้นเมื่อคำนวณยอดคงเหลือในสกุลเงินใหม่จะถือเป็นความแตกต่างของอัตราแลกเปลี่ยน

คำถามที่ 3.ความแตกต่างของอัตราแลกเปลี่ยนจะปรากฏเมื่อใด?

คำตอบ: เกิดขึ้นจากการตีราคาหนี้สินและสินทรัพย์ที่เป็นเงินตราต่างประเทศ ณ วันที่:

- การรายงาน;

- การชำระคืนภาระผูกพัน

คำถามที่ 4.ความแตกต่างของอัตราแลกเปลี่ยนใดที่พบบ่อยที่สุดและง่ายที่สุด?

คำตอบ: รวมถึงความแตกต่างที่ปรากฏขึ้นเมื่อมีการประเมินยอดดุลสกุลเงินต่างประเทศในบัญชีของบริษัท

คำถามที่ 5.จะคำนวณใหม่ได้อย่างไรหากมูลค่าของหนี้สินหรือสินทรัพย์แสดงเป็นสกุลเงินต่างประเทศซึ่งธนาคารกลางไม่ได้ระบุอัตราแลกเปลี่ยนไว้

คำตอบ: ธนาคารกลางเสนอราคา US$ เป็น RUB และใช้สกุลเงินที่ไม่ได้มาตรฐานเป็นดอลลาร์ ข้อมูลสามารถนำมาพิจารณาได้ ระบบสารสนเทศเช่น Bloomberg หรือ Reuters

ในระหว่างการพัฒนาความสัมพันธ์ทางเศรษฐกิจกับบริษัทต่างประเทศ ผู้ประกอบการในประเทศจะเปิดบัญชีเป็นสกุลเงินต่างประเทศ เจ้าหน้าที่ทางการเงินต้องทำความคุ้นเคยอย่างใกล้ชิดว่าการประเมินค่าใหม่ของยอดดุลสกุลเงินและผลต่างของอัตราแลกเปลี่ยนคืออะไร ดังนั้นจึงสามารถสะท้อนสิ่งเหล่านั้นในเอกสารทางบัญชีได้อย่างถูกต้อง